塑托邦托盘租赁

-

微信扫码进入塑托邦小程序

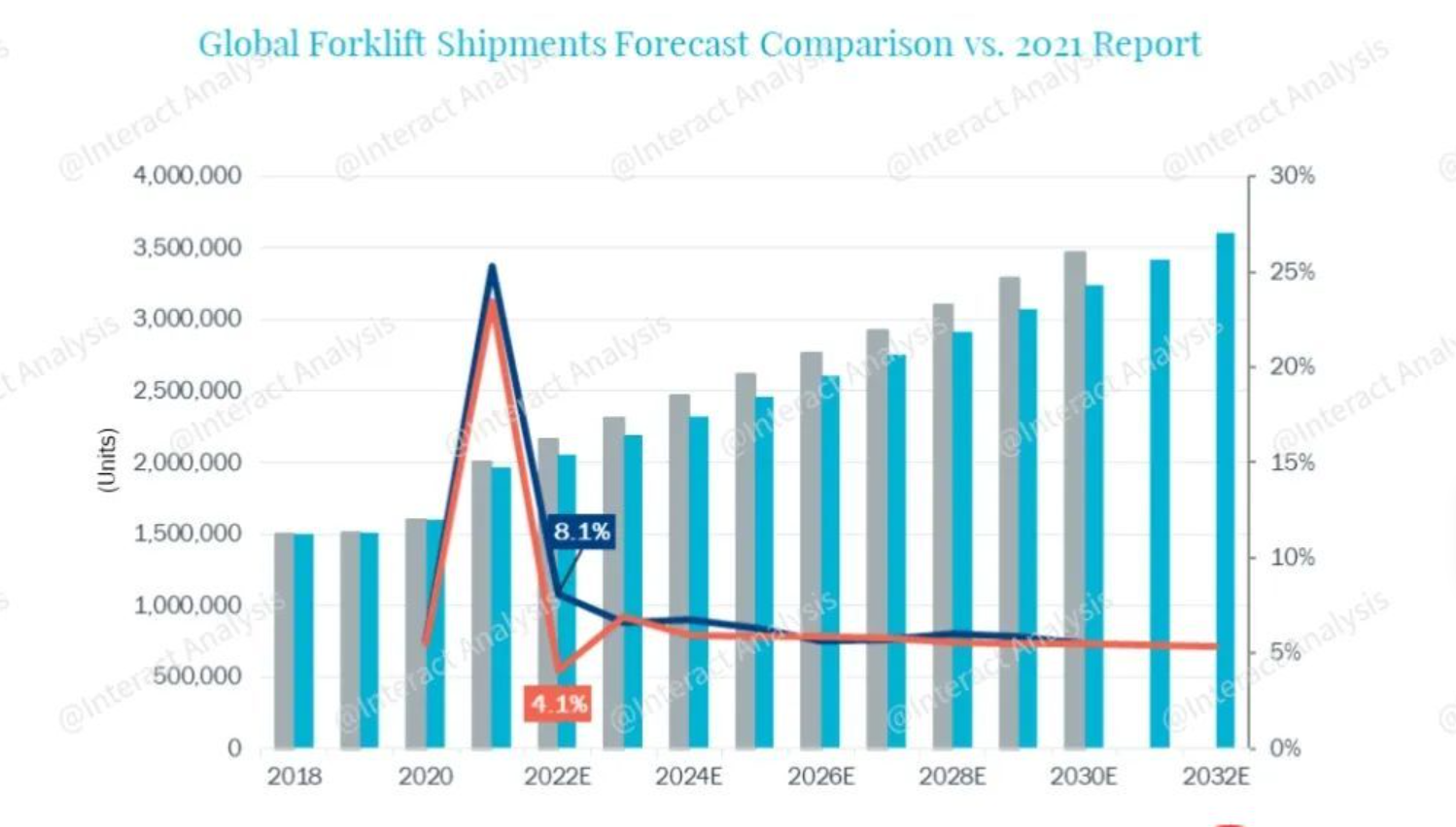

2022年全球叉车出货量增长率降至4%了?

Interact Analysis 于12月6日发布了最新版全球叉车市场报告(第三版),除了对全球区域市场做出长期预测以外,该报告对叉车行业的电动化和无人化趋势的洞察是最大的亮点。

在该版本的预测中,欧洲市场受到俄乌战争以及次生的能源危机的影响、北美地区受到通货膨胀的影响,亚太地区,尤其是中国,受到疫情反复的影响,叠加全球范围内的供应链不畅和经济衰退,2022年全球叉车市场出货量的增长率从2021年的23.4%骤降至4.1%,订单量更是出现10%的下降。2023年,预计全球叉车订单量的降幅将有所收窄,且受益于过去两年的存量订单,出货量预计将温和复苏。

尽管面临短期挑战,Interact Analysis对叉车行业的长期增长依旧保持乐观。Interact Analysis预测,到2032年,全球叉车出货量将维持4%~5%的年均增长。2029年,出货量将突破300万台的关口。

全球叉车出货量预测(2022版与2021版对比)

市场增长的关键驱动力之一来自自动化升级的脚步:无论是对于制造业还是物流企业,过去三年新冠疫情的影响使企业充分认识到,产线需要减少对人工的依赖。同时,全球劳动力成本的上升也是不可逆转的趋势。因此,长期来看,市场对自动化设备的需求将稳步上升。

来自制造业的需求相对稳定,虽然行业面临短期波动,但还是有诸多设备制造商积极进行长线布局,希望采用长期投资来应对短期风暴。例如,许多汽车制造商在利润下降的同时依旧在加大推进新产线的全自动化,为转向电动汽车做准备。相较而言,来自物流企业的需求受短期波动的影响更大,这类企业对于投资回报比更为敏感,在经济遇冷的情况下对大额资本支出会更加谨慎,但一旦经济回暖,投资的热情会迅速恢复。

回顾叉车市场过去十年出货和订单的差值:

2019年,全球叉车市场在连续快速增长后出现回调

2019年全球经济衰退以及中美贸易战的不确定性使得许多制造业企业收紧了钱包。但订单量和出货量的差距一直保持在相当小的范围内,可以说企业库存以及交货时间一直相对稳定。

2020年起,订单量和实际出货量之间的差距逐渐扩大

订单量和出货量的差距在2021达到创纪录的371,171台(见下图)。如果细究季度出货量和订单量的同比增长率,可以发现在过去八个季度中,多数时间出货量增长率仅为订单增长率的一半左右。这是典型的供不应求的局面。

从2021年下半年开始,大量叉车订单积压

由于制造业和仓储业的需求激增、区域封锁造成的运输受阻,以及原材料和能源价格上涨带来的成本激增,全球范围内的供应链都出现了中断,这引发了大量叉车订单的积压。缺少部件和缺工使得叉车供不应求,不少一线厂商的交货期超过6个月甚至长达一年。这种情况直接反映在2021和2022年上半年发货和订单增长率之间的巨大差异上。

许多叉车供应商提到,他们目前的订单积压可以保证2022/2023年的出货量增长,而销售额受益于价格上涨,增长率甚至会更高。

2023年下半年之后,我们预计出货量将高于订单量,随后逐渐恢复到正常状态。

全球叉车年订单量与出货量对比(2013-2022)

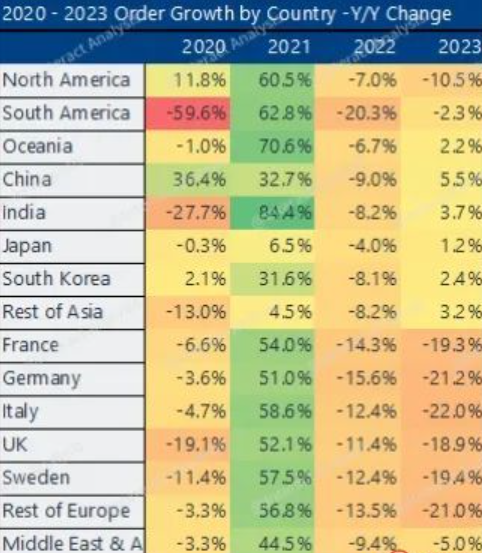

利率上升、高通胀和经济的不确定性导致消费者信心减弱,导致终端用户推迟大规模资本投资,由于这些因素,2022年叉车订单在全球各个主要地区都明显减少。

俄乌战争在欧洲造成了政治和经济不确定性,同时大幅增加了能源成本。欧洲的消费端和制造业由此受到影响,企业和消费者面临进一步控制支出的压力。我们预测,这些因素对欧洲经济带来的影响短期内不会减轻,导致欧洲2022年和2023年的叉车订单预计增长率在所有地区中最低。

至于亚太地区,在今年的疫情反复中,电子商务的繁荣已经从过去两年的野蛮暴增回落到更“正常”的增长水平。由于终端需求的回落,零售商在自动化履行中心方面的压力减小,从而使得我们在前两年看到的Class2和Class3叉车的超高速增长率也出现了回落。

2020-2030全球叉车订单增长情况(分地区)

上一篇:什么是物料需求计划?

关注塑托邦微信小程序

随时随地租用托盘

随时随地归还托盘

咨询电话:135-6897-3662(周一至周日 8:00-21:00)

服务监督热线: (023)6712 4650(周一至周日 9:00-18:00)

互联网违法或不良信息举报联系方式:

邮箱: sutuobang@163.com 电话:(023)6712 4650

微信小程序

Copyright 2021 www.sutuobang.com All Rights Reserved

渝ICP备17005947号-5友情链接:

热门城市:

重庆托盘租赁 北京托盘租赁 上海托盘租赁 天津托盘租赁 安徽托盘租赁 福建托盘租赁 广西托盘租赁 贵州托盘租赁 甘肃托盘租赁 广东托盘租赁 河南托盘租赁 湖北托盘租赁 湖南托盘租赁 海南托盘租赁 河北托盘租赁 黑龙江托盘租赁 吉林托盘租赁 江西托盘租赁 江苏托盘租赁 辽宁托盘租赁 宁夏托盘租赁 内蒙古托盘租赁 青海托盘租赁 山西托盘租赁 四川托盘租赁 陕西托盘租赁 山东托盘租赁 西藏托盘租赁 新疆托盘租赁 云南托盘租赁 浙江托盘租赁 香港托盘租赁 澳门托盘租赁 台湾托盘租赁移动版:

塑托邦托盘租赁移动版